Ставки єдиного податку, єдиного внеску та військового збору на 2026 рік (ІНФОГРАФІКА)

Головне управління ДПС у Черкаській області , опубліковано 05 лютого 2026 о 08:30 Розділ: Новини

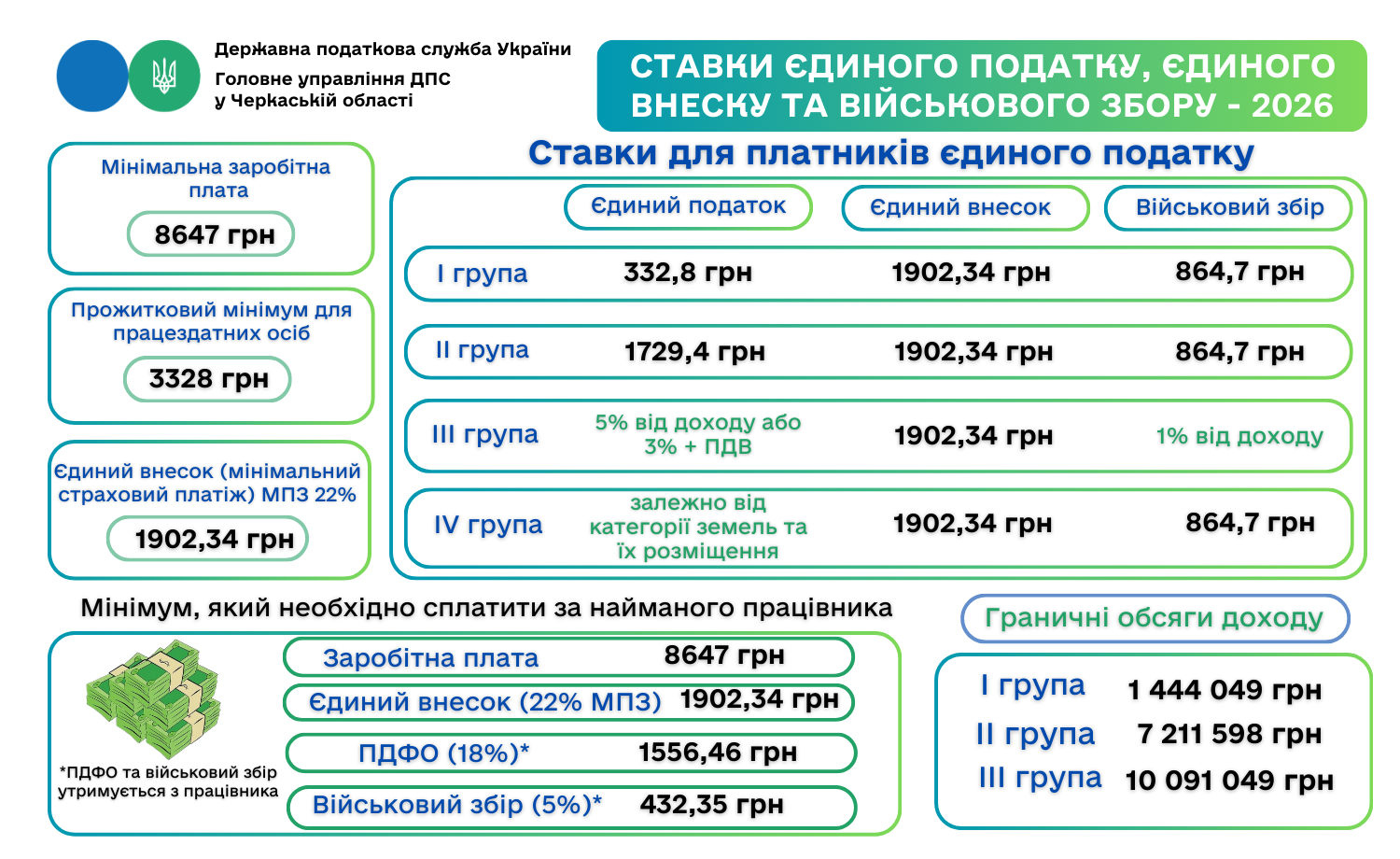

Згідно з Держбюджетом на 2026 рік мінімальна заробітна плата (МЗП) у 2026 році становить 8 647 грн, а прожитковий мінімум (для працездатних осіб) – 3 328 грн.

Платники єдиного податку І групи

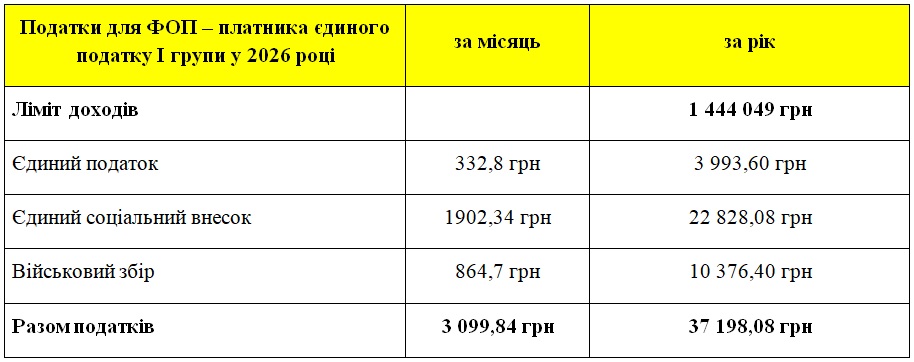

Ліміт доходів для платників єдиного податку І групи становить 1 444 049 грн (167 МЗП).

У 2026 році для І групи застосовуються такі ставки єдиного податку: до 10% від розміру прожиткового мінімуму для працездатних осіб, встановленого законом на 1 січня звітного року. Таким чином, максимальна ставка єдиного податку з 01.01.2026 становить 332,8 грн на місяць.

Військовий збір для ФОПів І групи встановлено у розмірі 10% від 1 розміру МЗП, встановленої законом на 1 січня звітного року та становить 864,7 грн на місяць.

Мінімальний страховий внесок (ЄСВ) щомісячно становить 1 902,34 грн (8 647 грн х 22%) або 5 707,02 грн за квартал.

Таким чином, платники єдиного податку І групи за 2026 рік сплачуватимуть незалежно від факту отримання доходу:

Тобто загальне річне податкове навантаження за таких умов у ФОПів І групи у 2026 році становитиме 37 198,08 грн при ліміті доходів 1 444 049 грн.

Платники єдиного податку ІІ групи

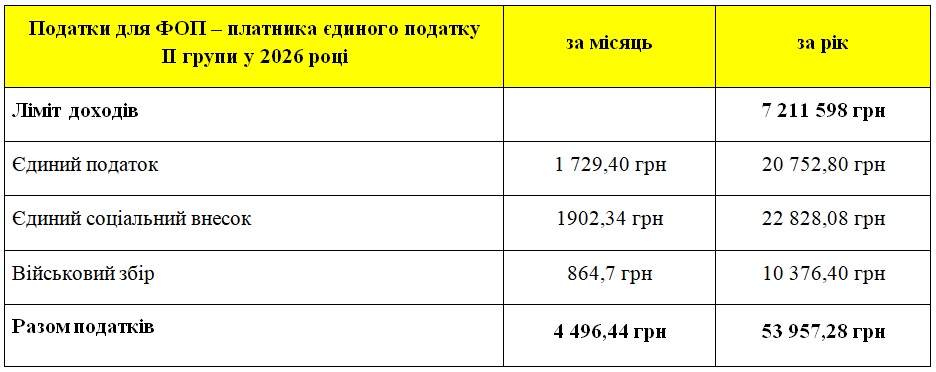

Ліміт доходів для платників єдиного податку ІІ групи становить у 2026 році 7 211 598 грн (834 МЗП).

У 2026 році для ІІ групи застосовуються такі ставки єдиного податку: до 20% від розміру МЗП, встановленої законом на 1 січня звітного року. Таким чином, максимальна ставка єдиного податку з 01.01.2026 становить 1 729,40 грн на місяць.

Військовий збір для ФОПів ІІ групи встановлено у розмірі 10% від 1 розміру МЗП, встановленої законом на 1 січня звітного року та становить 864,7 грн на місяць.

Мінімальний страховий внесок (ЄСВ) щомісячно становить 1 902,34 грн (8 647 грн х 22%) або 5 707,02 грн за квартал.

Таким чином, платники єдиного податку ІІ групи за 2026 рік сплачуватимуть незалежно від факту отримання доходу:

Тобто загальне річне податкове навантаження за таких умов у ФОПів ІІ групи у 2026 році становитиме 53 957,28 грн при ліміті доходів 7 211 598 грн.

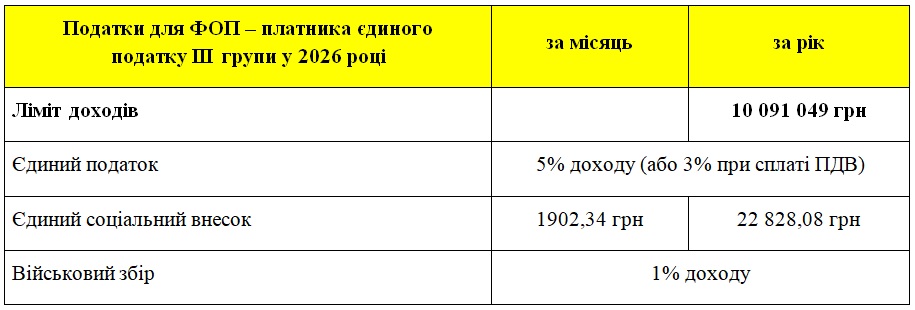

Платники єдиного податку ІІІ групи

Ліміт доходів для платників єдиного податку ІІІ групи становить 10 091 049 грн (1 167 МЗП).

У 2026 році для ІІІ групи застосовуватимуться ставки єдиного податку у відсотках до доходу: 5% або 3% при сплаті ПДВ.

Військовий збір для ФОПів та юросіб ІІІ групи встановлено у розмірі 1% від доходу.

Мінімальний страховий внесок (ЄСВ) щомісячно становить 1 902,34 грн (8 647 грн х 22%) або 5 707,02 грн за квартал.

Таким чином, платники єдиного податку ІІІ групи за 2026 рік сплачуватимуть незалежно від факту отримання доходу:

Тобто загальне річне податкове навантаження за таких умов у ФОПів ІІІ групи не платників ПДВ у 2026 році становитиме 22 828,08 грн + 6% отриманого доходу за рік при ліміті доходів 10 091 049 грн.