Платники податку на майно можуть провести звірку даних з податковою службою: як і коли це зробити

Головне управління ДПС у Черкаській області , опубліковано 27 січня 2026 о 09:15 Розділ: Новини

З 01 січня 2026 року розпочався процес формування та надсилання податкових повідомлень-рішень (ППР) щодо нарахування податку на майно. Нагадуємо, що для фізичних осіб суму податку визначає контролюючий орган.

Що саме підлягає оподаткуванню?

Розрахунок здійснюється на підставі офіційних державних даних:

- Податок на нерухомість (крім землі): базується на даних Державного реєстру речових прав на нерухоме майно.

- Плата за землю: базується на даних Державного земельного кадастру та Державного реєстру речових прав.

- Транспортний податок.

Ключові терміни

Протягом 60 днів: термін, у який необхідно сплатити податкове зобов'язання з моменту вручення повідомлення-рішення.

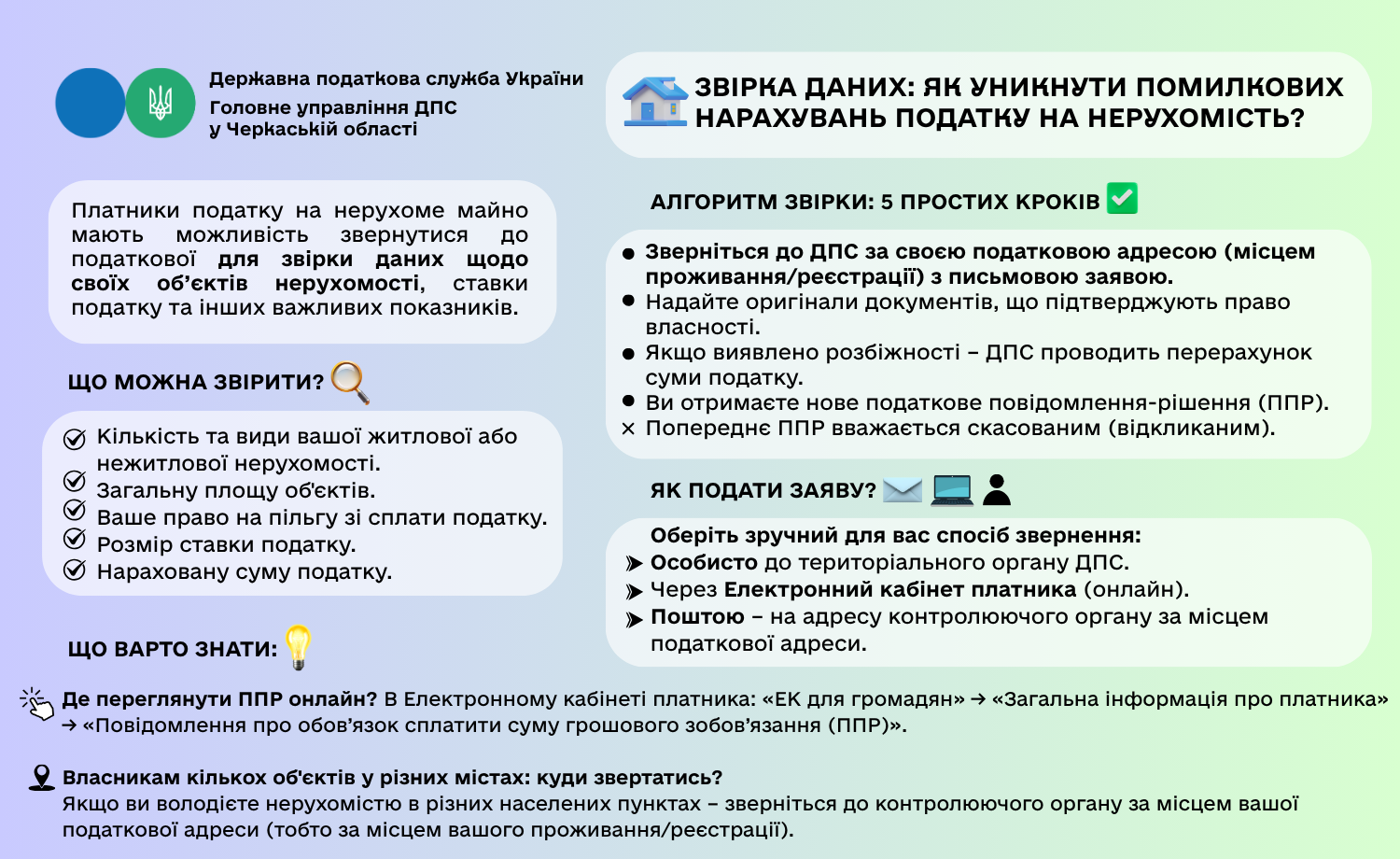

Коли варто звернутися для звірки даних?

Якщо ви виявили неточності або не згодні з нарахованою сумою, ви маєте право звернутися до податкового органу (письмово або через Електронний кабінет платника) для проведення звірки щодо:

1. Об’єктів оподаткування (їх наявності у вашій власності).

2. Розміру площі нерухомості або земельних ділянок.

3. Права на користування пільгами.

4. Застосованої ставки податку.

5. Підсумкової нарахованої суми.

Якщо під час звірки ви підтвердите розбіжності документами – контролюючий орган проводить перерахунок. У такому разі попереднє повідомлення-рішення скасовується, а вам надсилається нове з коректними даними.

Зверніть увагу на строки давності

Податкове зобов'язання з податку на майно може бути нараховано за звітні періоди (роки) в межах строків давності, визначених Податковим кодексом України.

Додаткові матеріали:

- ЗРАЗОК Заява на звірку